Une agence de financement PAR et POUR les collectivités locales: le cas de Kommuninvest en Suède

2014

Fonds mondial pour le développement des villes (FMDV)

Kommuninvest est l’agence de financement des collectivités locales (AFCL) suédoise fondée en 1986. En 2013, 90 % collectivités suédoises y adhèrent.

Une AFCL est une organisation gouvernée par les collectivités locales qui mutualisent leurs besoins pour emprunter à un taux avantageux. L’agence, qui emprunte au nom de ses membres, démontre que les marchés financiers sont accessibles directement et de manière sécurisée pour les collectivités locales.

L’AFCL suédoise Kommuninvest a été créée en 1986 par neuf municipalités et un conseil régional qui n’avaient pas les capacités techniques et structurelles pour accéder aux marchés financiers. Isolés, les emprunts étaient contractés à des taux d’intérêts élevés. Ce marché peu concurrentiel résultait d’une série de réformes qui avait conduit à la levée du contrôle de l’Etat sur les emprunts des collectivités menant au quasi-monopole des banques commerciales. Dans ce contexte, Kommuninvest a répondu à un besoin pressant d’alternative. Par deux fois, en 1993 et 2008, la résistance de l’agence aux crises financières a été prouvée. Focus sur les stratégies politiques et mécanismes technico-juridiques associées au développement d’une AFCL.

To download : innover_localement_pour_financer_les_territoires2.pdf (1.5 MiB)

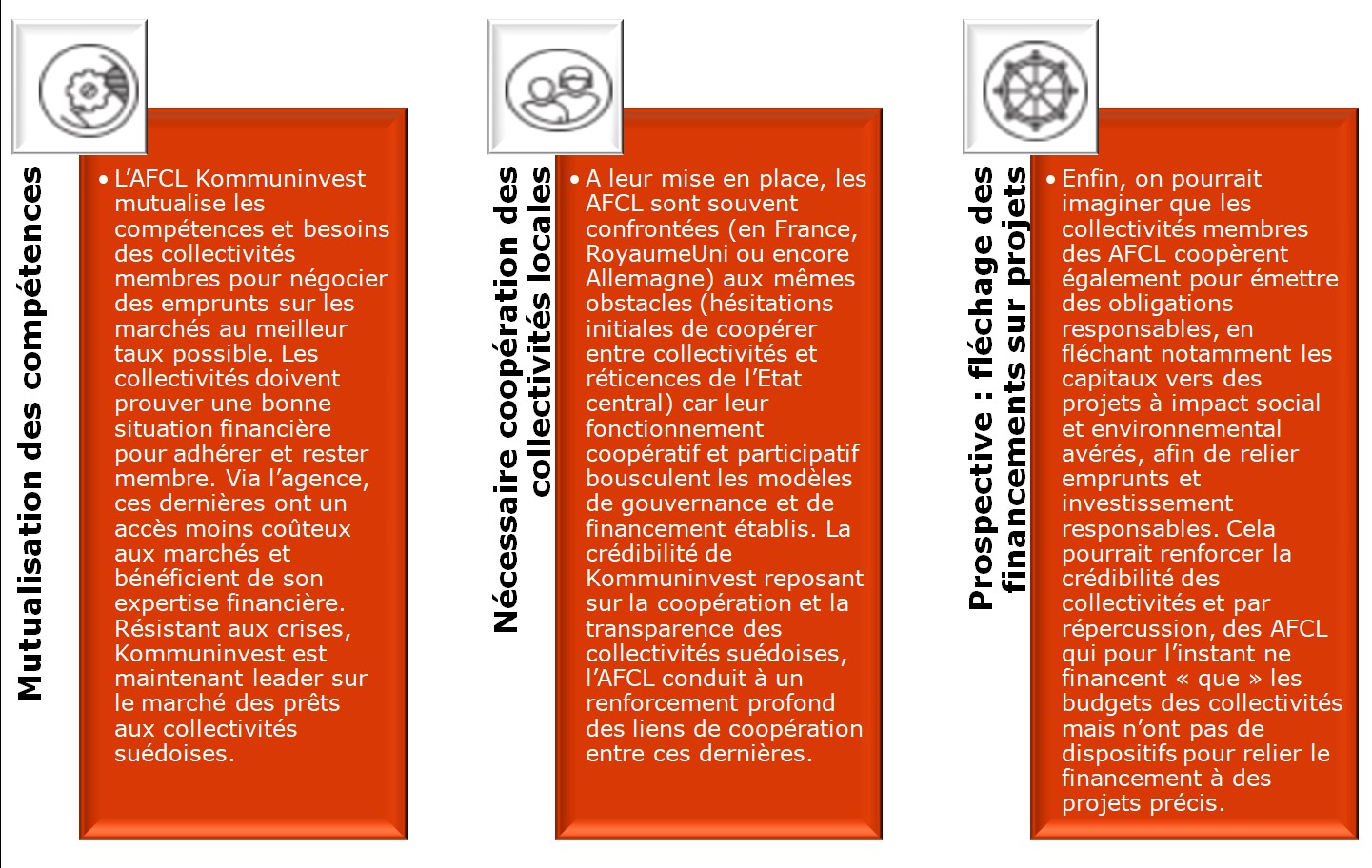

Détenue par les collectivités membres, Kommuninvest est une banque coopérative ouverte à l’ensemble des collectivités locales suédoises, dont les membres disposent d’un droit de vote égal, indépendamment de leur taille. L’adhésion n’est accordée qu’aux municipalités et régions suédoises ayant une bonne solvabilité. Un contrôle semestriel est exercé sur les membres pouvant amener à l’exclusion par leurs pairs en cas de mauvaise gestion financière. L’adhésion est conditionnée au versement d’une cotisation à leur admission calculée en fonction de leur population. Grâce à l’effet de levier engendré par ces capitaux, l’agence emprunte sur les marchés domestiques et internationaux au nom de ses membres à des taux avantageux : les emprunts négociés par Kommuninvest sont attractifs pour les marchés car solvables et importants en valeur, donc moins coûteux pour les collectivités. Les sommes levées sont ensuite prêtées uniquement aux membres afin de financer leurs budgets. Sur chaque prêt aux collectivités, Kommuninvest prélève 7 points de base, soit 0,07 % de la somme au titre de son coût de fonctionnement.

Source : http://www.kommuninvest.org/

La coopération au cœur du fonctionnement

Le principe de Kommuninvest est donc de mutualiser les besoins des collectivités pour négocier au nom de tous afin d’obtenir le meilleur emprunt possible conduisant de fait à une coopération approfondie entre ces dernières. Chaque collectivité adhérente est individuellement responsable de Kommuninvest au sein d’un système de garanties solidaires. En cas de difficultés de l’AFCL, chacun doit ainsi verser l’équivalent de ce qu’il a emprunté, ce qui incite les collectivités à maintenir des règles budgétaires strictes car elles sont ainsi les garantes de dernier recours en place de l’Etat. C’est donc une situation gagnant-gagnant : les collectivités réduisent leurs coûts de financement et l’Etat s’allège de la responsabilité financière des collectivités sur les actions engagées par l’agence. De plus, Kommuninvest a instauré des règles strictes pour réduire les risques, grâce à une politique de diversification : chaque investisseur ne constitue que 3 % maximum de la somme totale des prêts et les 10 débiteurs principaux ne représentent en réalité que 23 % de cette même somme 1. Dans cette même logique de minimisation des risques, l’agence s’engage à ne pas contracter d’emprunts toxiques en ne proposant que des emprunts sans dérivés. Enfin, Kommuninvest opère une gouvernance participative où chaque membre dispose d’une voix à l’assemblée générale de la coopérative, quelle que soit sa taille, et dont les sièges sont occupés par des élus issus des collectivités. Au niveau opérationnel, les transactions financières sont gérées par Kommuninvest i Sverige AB, la compagnie fille de la coopérative dont le conseil d’administration est composé de professionnels. La Kommuninvest Cooperative Society est également la seule propriétaire de l’AFCL assurant ainsi de poursuivre l’intérêt général de ses membres.

Résultats et impacts Financièrement, Kommuninvest permet aux collectivités locales de :

-

être responsabilisées quant à leur solvabilité (le défaut de paiement d’une collectivité mettrait en péril l’existence même de l’agence) ;

-

diversifier leurs ressources financières ;

-

mutualiser donc réduire les coûts d’opération ;

-

renforcer les compétences.

Institutionnellement, l’AFCL a contribué à :

-

renforcer les automatismes de coopération entre collectivités, y compris sur des informations aussi cruciales que l’état de leurs finances ;

-

bousculer les systèmes préétablis en faveur d’une gouvernance plus participative et égalitaire par son statut coopératif.

Administrativement, l’agence a joué un rôle moteur au renforcement des compétences financières des collectivités en :

-

imposant de nouveaux standards de gestion ;

-

organisant le transfert de son expertise aux collectivités via des formations continues et des séminaires techniques.

Des limites administratives et politiques souvent non fondées

Si les agences présentent une alternative viable de diversification et sécurisation des ressources financières, des réticences peuvent apparaitre au cours de leur création, souvent dues à une mauvaise compréhension de leurs principes et de leurs fonctionnements. Les défis visent prioritairement à rassurer les banques et les investisseurs sur la stabilité de l’AFCL, inciter à la coopération financière entre collectivités, et dépasser les obstacles bureaucratiques des administrations publiques préexistantes. Les AFCL doivent donc prioritairement sensibiliser les décideurs locaux aux bénéfices liés à la coopération. Une AFCL nécessite aussi que les Etats, en l’occurrence bien souvent les ministères des finances, accordent aux collectivités la marge de manœuvre nécessaire pour accéder à l’emprunt de manière autonome. Cette autonomisation des collectivités peut parfois être ressentie comme une perte de contrôle de l’Etat sur les finances locales et freiner l’établissement de l’agence.

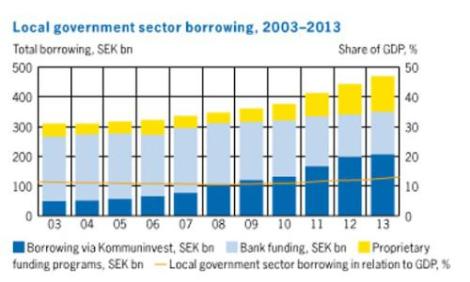

Un système qui a fait ses preuves et qui s’ « exporte » Kommuninvest est aujourd’hui le leader sur le marché des prêts aux collectivités locales en Suède. En 2013, leur montant cumulé s’élevait à 208 milliards de couronnes suédoises (23,5 milliards d’euro) 2. Preuve de son intégration chez les acteurs financiers plus traditionnels, les agences de notation Moody’s et Standard & Poor’s lui ont attribué le triple A, citant la solidité de ses finances dans un marché en essor, ainsi que la bonne gestion de ses fonds. Ce système de coopération dans la durée entre collectivités locales a donc fait ses preuves depuis plus de 30 ans en Suède. Au Danemark, un dispositif équivalent opère depuis plus de 110 ans. Des agences existent également aux Etats-Unis, au Canada, en Italie, ou encore aux Pays-Bas. La New Zealand Local Government Funding Agency et l’Agence France Locale ont quant à elles été créées ces deux dernières années, d’autres sont en développement au Royaume-Uni ou en discussion dans un grand nombre de pays. L’AFCL démontre ainsi que son modèle est efficace pour tout type de collectivités locales évoluant dans des contextes nationaux différents.

Pour agrandir l’image

{kind=link}

1 Kommuninvest annual report (2013)

2 Kommuninvest of Sweden (Mars 2014) The Swedish Municipal Sector’s Internal Bank

To go further

L’étude de cas approfondie est disponible sur le site de REsolutions, en lien avec une fiche utile sur les AFCL accessible sur le site du FMDV.

Retrouvez le rapport annuel 2013 de l’agence Kommuninvest sur son site internet

De plus amples publications sur les AFCL ont été réalisées par l’institution Mårten Andersson Productions, disponibles sur leur site : bit.ly/FMDVReso-AFCL

Enfin, les AFCL danoise et française expliquent leur démarche : kommunekredit.com/