Hausse des prix de l’immobilier résidentiel : le poids effectif pour les accédants à la propriété

Politiquedulogement.com

Arnaud Bouteille, Bernard Villemade, octobre 2020

La question du logement est un sujet d’intérêt ou de préoccupation pour de très nombreux Français. Créé au début de 2015 par un groupe des spécialistes de l’économie du logement, le site Politiquedulogement.com a pour objectif de publier des contributions sérieuses aux débats sur la politique du logement, sans pour autant verser dans l’académique ou le consensuel. Dans cet article, Arnaud Bouteille et Bernard Villemade analysent le poids de l’accès à la propriété dans les revenus des ménages accédants et soulignent la croissance des inégalités.

La place que prend le logement dans le budget des ménages est, dans beaucoup d’études, évaluée à l’aide du taux d’effort, qui rapporte au revenu du ménage occupant du logement les dépenses qu’il supporte à ce titre. Ces dépenses, dont on retranche les aides directes au logement, recouvrent le loyer et les charges pour les locataires, les annuités de remboursement d’emprunt et les charges pour les accédants à la propriété, les charges pour les propriétaires occupants dégagés du remboursement d’un emprunt, et dans tous les cas les coûts énergétiques liés au logement. Cet indicateur permet des comparaisons précieuses de la charge logement selon les statuts d’occupation et le revenu, et de suivre leur évolution dans le temps. Une synthèse claire se trouve par exemple dans Les conditions de logement en France, Edition 2017 INSEE, p.160.

Pour les propriétaires accédants le taux d’effort ainsi calculé passe de 23,2% en 2002 à 26,6% en 2013. Le même ratio évolue de 20,2% en 2002 à 24,1% en 2013 pour les locataires du secteur social et de 23,6% à 28,4% pour les locataires du secteur libre. L’interprétation de ces variations doit se faire en gardant à l’esprit que d’une date à l’autre la composition des groupes définis par les statuts d’occupation et/ou le niveau de vie évolue sensiblement. En outre, pour les accédants, l’indicateur se fixe sur un moment, la date de l’observation, alors que la charge de remboursement des prêts est temporaire, et il ne dit rien de la charge totale à laquelle un ménage qui se porte acquéreur devra faire face au long de la durée du prêt, une fois pris en compte son taux et sa durée, et les effets de l’inflation pendant cette période.

La connaissance du prix d’achat, ramené au revenu du ménage, fournit une information essentielle, mais qui n’éclaire que partiellement sur la charge que le ménage supporte, en ce qu’elle ne prend pas en compte les conditions de financement et l’inflation.

C’est pour cette raison qu’un concept différent est ici proposé en vue d’analyser la situation des accédants – les ménages qui achètent un logement qu’ils occupent, qu’il soient ou non, qu’ils aient été antérieurement ou non, propriétaires d’autres actifs immobiliers : ne pas s’arrêter aux premières annuités mais évaluer le montant total de ce que le ménage acquéreur devra prélever, année après année, sur son revenu pour payer le logement et rembourser complètement sa dette, en rapportant chacun des termes de cette somme au revenu de l’année où sont faits les versements. Ce qui est dans ce papier désigné par le terme « poids effectif pour l’acquéreur » est dès lors exprimé en années de revenus.

Ce poids effectif, ce nombre d’années de revenu consacrées à devenir propriétaire, dépend donc en premier lieu du prix du logement, des conditions de financement – taux et durée de l’emprunt, apport personnel -, mais aussi de l’évolution du revenu nominal de l’emprunteur au long de la durée du prêt et de l’inflation. Ces deux derniers paramètres sont bien sûr inconnus au moment de la mise en place du prêt, mais l’ensemble du calcul peut en principe se faire a posteriori, après la dernière échéance, et son résultat est spécifique à chaque ménage et à chaque acquisition.

Il est cependant significatif de considérer la valeur moyenne de ce poids effectif pour une génération d’acquéreurs, cohorte de ceux qui ont acheté au cours de la même année, ou du même groupe d’années, et de comparer avec les cohortes d’autres périodes. C’est ce qu’on s’efforce de faire ici.

Les données nécessaires se trouvent potentiellement dans l’enquête logement, de longue date conduite périodiquement par l’INSEE. L’enquête distingue en effet parmi les enquêtés les acquéreurs récents définis comme les propriétaires occupants ayant acheté dans les 4 années précédant l’enquête, et relève pour chacun le prix d’achat et les conditions de financement. Comme pour tous les enquêtés, leur revenu est renseigné.

Sur cette base, les traitements de l’INSEE fournissent pour la cohorte la moyenne des prix d’achat du logement, et le montant de l’apport personnel, ces deux montants exprimés en années de revenu de l’acquéreur. Sont également indiquées les conditions de financement, apport personnel, taux d’intérêt du ou des prêts et durées, toujours en moyenne pour la cohorte.

Toutefois, ces résultats ne sont publiés qu’à l’occasion d’études spécifiques. Pour la présente note, il n’a été possible d’utiliser que ceux issus des enquêtes 2002, 2006 et 2013. Les trois cohortes décrites ici correspondent donc aux propriétaires occupants, ayant acheté au cours des 4 années précédant respectivement 2002, 2006 et 2013.

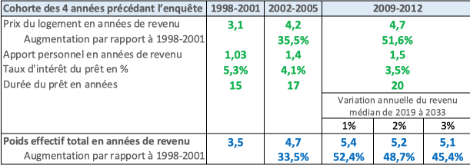

Ces données de l’INSEE sont indiquées sous couleur verte dans le récapitulatif du tableau 1.

L’évolution des conditions de l’accession à la propriété

On observe d’abord, sans surprise sur cette période, l’augmentation considérable du rapport du prix des logements achetés au revenu des acquéreurs : de 3,1 années de revenu pour la cohorte 2002 à 4,7 années pour celle de 2013, soit une augmentation de plus de 50% en 11 ans (pour des informations plus complètes sur l’évolution depuis 1998 des prix immobiliers rapportés aux revenus, on peut se reporter aux données détaillées sur le site Fonciers en débat : fonciers-en-debat.com/prix-de-limmobilier-residentiel-en-france-metropolitaine/).

On note également une croissance presque parallèle de l’apport personnel: de 1,03 année de revenu à 1,5. Ce constat se recoupe bien avec l’évolution signalée dans d’autres études, qui montrent que dans cette période, l’accession à la propriété a concerné des ménages plus riches et/ou plus “dotés” (aidés par la famille, héritiers).

Les taux d’intérêt moyens diminuent, comme on s’y attendait, dans la période observée, de 5,3% à 3,5%. On sait que ce mouvement à la baisse s’est poursuivi après 2013. Leur niveau doit se comprendre en gardant à l’esprit que cette moyenne est influencée par l’incidence des PTZ (prêt à taux zéro) dans la composition du financement. Les taux d’intérêt indiqués sont ceux à la mise en place des prêts, dont beaucoup, dans cette période, ont fait l’objet ultérieurement de renégociations. Il y sera revenu plus bas.

Corrélativement, la durée des prêts s’allonge, de 15 à 20 ans sur la période. Là encore, c’est la durée nominale à l’origine qui est indiquée, alors qu’une part importante des prêts donne lieu à remboursement anticipé.

Avec ces données, et pour les cohortes considérées, on peut approcher le poids effectif pour l’acquéreur occupant, comme défini plus haut, au long de la durée du prêt et rapporté à son revenu au moment de chaque versement. On fait pour cela l’hypothèse que ce dernier varie, en moyenne pour la cohorte, comme le niveau de vie médian de la population métropolitaine, donnée issue des séries INSEE. Chaque versement en apport personnel ou en annuité de remboursement, calculé en fonction des caractéristiques des prêts, peut alors être rapporté au revenu nominal de l’année concernée, et cette série totalisée sur la durée du prêt donne alors le poids effectif de l’acquisition, en années de revenu. Il est bien clair que dans ce raisonnement, l’apport personnel est pris en compte, à sa date, comme composante du poids effectif et quelle que soit son origine – épargne préalable du ménage, aide apportée par la famille, ou produit de la vente d’un bien immobilier -. Il s’agit bien en effet d’un versement que l’acquéreur affecte à son achat plutôt qu’à d’autres consommations.

On note aussi que la simplification consistant à assimiler la progression du niveau de vie des accédants à celle de la médiane générale des niveaux de vie sous-estime probablement la progression du revenu net des accédants, au sein desquels sont sur-représentées les personnes en phase de progression professionnelle. Cette spécificité conduit sans doute à un biais de surévaluation du poids effectif tel que défini ci-dessus. Cependant, on peut considérer que ce biais affecte de manière semblable les 3 périodes étudiées, et que la comparaison des poids effectifs calculés pour chacune des 3 cohortes est pertinente ; comparaison dont l’analyse est l’objet de la présente note. Enfin, le recours à un indice de niveau de vie pour calculer une variation de revenu est discutable. Les calculs fait en recourant à l’indice de variation du revenu disponible brut par unité de consommation ont donné des résultats très peu différents de ceux présentés ici, sans effet sur les conclusions.

Pour la cohorte correspondant à l’enquête 2013, l’échéance des prêts se situe après 2019. Aussi, il a été pris en compte 3 hypothèses d’évolution de niveau de vie nominal médian, de 2019 à 2033, 1%, 2% et 3% par an, encadrant les hypothèses que l’on peut faire sur l’inflation (hors le cas, non traité ici, où la crise économique issue de la crise sanitaire déboucherait sur un retour à une inflation élevée). On notera que les différences entre ces 3 hypothèses sont sensibles mais ne changent pas les ordres de grandeur des mouvements constatés.

Doit également être prise en compte l’incidence des renégociations de prêts. Il a été à cette fin construit un modèle intégrant que les prêts font l’objet chaque année de renégociations dès que l’écart du taux du prêt avec ceux du marché atteint 1,5%, et que l’emprunteur bénéficie alors du nouveau taux en supportant, l’année du changement, une pénalité de 1% du capital restant dû. Le modèle considère les taux moyens des emprunts de la cohorte, dans cette moyenne compris les PTZ (prêts à taux zéro) quand il y en a, et qui évidemment ne font pas l’objet de renégociations. Leur part dans les emprunts est suffisamment réduite pour que les résultats n’en soient pas sensiblement modifiés.

En résumé, l’enchaînement des calculs conduits à partir des données de l’INSEE, pour chaque cohorte, composée des accédants à la propriété dans les quatre années précédant la date de l’enquête, comporte les étapes suivantes :

-

À partir des données moyennes des emprunts (taux et durée), calcul d’une annuité moyenne de remboursement.

-

Comparaison, pour chaque année du taux moyen des prêts de la cohorte avec le taux moyen des nouveaux emprunts de l’année considérée.

-

Lorsque l’écart ainsi observé dépasse à la baisse 1,5 %, calcul de l’annuité d’un nouveau prêt « renégocié », en supposant inchangée la durée globale de l’emprunt. Le coût de renégociation, de 1 % du restant dû, est ajouté à la charge de remboursement de l’année de changement de taux ; si la charge de remboursement ainsi calculée est inférieure à la charge initiale le nouveau prêt est validé, sinon il est abandonné.

-

Calcul du revenu moyen de chaque année par indexation du revenu moyen donné pour l’année d’origine sur la variation du niveau de vie moyen publié par l’INSEE.

-

Chaque annuité corrigée comme ci-dessus est rapportée au revenu de l’année considérée. Ce rapport exprime donc la part que, pour cette année, le ménage a dû prélever sur son revenu pour rembourser son prêt. Ce rapport est homogène avec un nombre d’années de revenu.

-

La somme arithmétique de ces rapports, au long de la durée du prêt, fournit alors le « poids effectif », comme il a été défini plus haut, total de ce que les ménages de la cohorte auront en moyenne affecté au remboursement de l’emprunt plutôt qu’à d’autres consommations, exprimé également en années de revenu.

Forte augmentation du poids effectif de l’accession

Les résultats issus des calculs des auteurs avec les méthodes et hypothèses ci-dessus, figurent sous couleur bleue dans le tableau1 ci-après :

Tableau 1

Note : Les données reportées en vert ci-dessus sont, pour les deux premières cohortes extraites de la note Pierrette Briand « L’accession à la propriété dans les années 2000 » INSEE Première n°1291 mai 2010, et pour la dernière, de « Les conditions de logement en France » INSEE Edition 2017 p.157. Ces deux sources divergent très légèrement sur la donnée prix pour la première cohorte (3,2 au lieu de 3,1), sans que cet écart ait une incidence significative sur les résultats présentés ici.

L’augmentation du poids effectif, comme défini ci-dessus, est spectaculaire : en 11 ans, pour les acheteurs occupants, la part de revenu que les ménages concernés doivent affecter à devenir propriétaire du logement qu’ils habitent passe en moyenne de 3,5 années de revenu à 5 années ou plus, une croissance qui voisine 50%. Pour la cohorte 2013, les différences entre les 3 hypothèses d’inflation après 2019 sont sensibles mais n’inversent pas le sens des conclusions. Cet alourdissement de la charge est bien corrélé à l’augmentation des prix de l’immobiliers résidentiel dans cette période., comme on pouvait s’y attendre. On observe aussi le parallélisme de cette évolution avec celle du prix d’achat rapporté au revenu, au moment de l’acquisition, comme relevé par l’INSEE (chiffres du haut du tableau), ce qui fait clairement ressortir que cette augmentation n’a aucunement été compensée par la diminution des taux d’intérêt, Cette diminution bien réelle a certes permis l’allongement de la durée des prêts et par là de contenir le montant de chaque annuité, mais l’augmentation du nombre d’annuités dans un contexte de faible inflation reprend cet avantage, et le poids effectif pour l’acquéreur reste très fortement alourdi. C’est ce qui n’est pas traduit quand on s’arrête à constater que les conditions posées par les banques pour accorder les prêts seraient approximativement restées les mêmes au long de cette période, un taux d’effort maximal de l’ordre de 1/3.Note : Les données reportées en vert ci-dessus sont, pour les deux premières cohortes extraites de la note Pierrette Briand « L’accession à la propriété dans les années 2000 » INSEE Première n°1291 mai 2010, et pour la dernière, de « Les conditions de logement en France » INSEE Edition 2017 p.157. Ces deux sources divergent très légèrement sur la donnée prix pour la première cohorte (3,2 au lieu de 3,1), sans que cet écart ait une incidence significative sur les résultats présentés ici.

Des inégalités croissantes au regard de l’accession à la propriété

Concernant des cohortes nombreuses, plus de 600 000 ménages chaque année, c’est un changement considérable du poids de l’accession à la propriété pour les générations les plus récentes. Cette évolution est assez brutale si on considère la faible durée de temps sur laquelle elle s’est produite. En outre, beaucoup d’éléments font penser qu’elle ne s’est pas corrigée après 2013, période dans laquelle les prix immobiliers rapportés au revenu se sont approximativement maintenus et ont même encore augmenté dans certaines métropoles1.

Ainsi, l’angle d’observation ici proposé vient compléter et amplifier des constats antérieurement faits sur l’évolution de la part des propriétaires occupants dans l’ensemble du parc de logement.

On garde à l’esprit que cette part était passée de 42,2 % en 1963 a 56 % en 2002, cette ascension spectaculaire ayant elle-même connu un plateau de 1988 à 1996. Depuis 2002, date voisine du démarrage de l’ascension des prix immobiliers, cette part est apparemment restée stable, autour de 57 à 58% des ménages. Jean Bosvieux avait signalé que cette stabilité apparente était déterminée par le fort poids démographique de la génération du baby-boom, massivement propriétaire, et que ce facteur, par nature temporaire, masquait une tendance lourde de recul2.

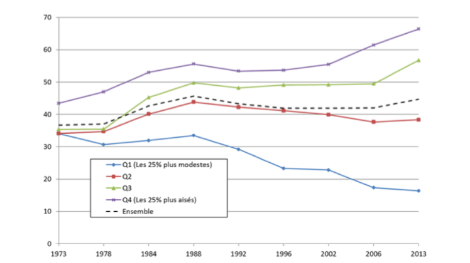

Une autre composante saisissante de ce phénomène est l’intensification de l’inégalité d’accès à la propriété, selon le niveau de vie. Son évolution est précisément décrite dans la Note de travail 234 de l’INED, de juillet 20173 dont on extrait le graphique 1 ci-dessous.

Centré sur les ménages dont le référent est âgé de 25 à 44 ans, ceux où se concentrent très massivement les accédants à la propriété, il montre à quel point le critère niveau de vie, encore peu discriminant en 1973 prend progressivement un poids décisif pour déterminer la probabilité d’être propriétaire occupant :

Graphique 1

Taux de propriétaires en fonction du quartile de niveau de vie, parmi les 25-44 ans, 1973-2013

La divergence rapidement accélérée entre les quartiles est parlante. La tendance générale est l’installation progressive d’une corrélation très forte entre statut d’occupation et niveau de vie. De plus en plus, sont propriétaires-occupants les niveaux de vie supérieurs, et symétriquement le statut de locataire est lié à un revenu modeste.

Concernant l’accession à la propriété, les données s’accumulent qui associent à la hausse des prix immobiliers installée depuis deux décennies une transformation lourde:

-

L’accession à la propriété se resserre sur les niveaux de vie supérieurs.

-

Elle exige des accédants un apport personnel important, équivalent à 1,5 années de revenu, difficile à réunir par la seule épargne préalable, donc dépendant de plus en plus fortement de la possibilité de mobiliser un soutien familial.

-

Bien que disposant de revenus supérieurs, les ménages qui s’y engagent doivent y consacrer une part fortement croissante (+50%) de ces revenus, et/ou disposer d’un apport de plus en plus conséquent, par rapport aux générations qui ont acheté avant le mouvement de hausse.

Il est très probable, au vu des évolutions constatées, que si l’on avait accès aux données sur les années 1960-70, on constaterait que les coûts d’acquisition exprimés en années de revenu étaient inférieurs et que le contexte d’inflation de l’époque allégeait rapidement la valeur réelle des annuités, se traduisant alors par un poids effectif plus faible que celui observé pour la cohorte 2002, et accentuant encore les évolutions ici décrites.

En face de ces acquéreurs, conduits à un effort très alourdi, sont les vendeurs de logements anciens ou de terrains pour des logements neufs. Ils sont mécaniquement les bénéficiaires de ces flux très augmentés. Les profils de ces ménages vendeurs, – niveau de vie, origine du patrimoine vendu – sont très variés. Une caractéristique forte ressort cependant : ils sont plus âgés que ceux qui leur achètent. En effet, en classant les ménages par âge de la personne de référence, c’est à partir de 57 ans qu’ils sont globalement vendeurs net d’immobilier (ils en vendent plus qu’ils n’en achètent)4.

L’accroissement de la charge des accédants traduit bien un transfert entre générations. Le phénomène d’ampleur ici décrit pour l’immobilier résidentiel participe d’un mouvement sociétal fortement ressenti : une économie moins accueillante pour les plus jeunes par rapport aux aînés, plus dure pour les outsiders à l’avantage des insiders.

-

1 Cf. la note “Prix de l’immobilier en France métropolitaine“ déjà citée sur le site Fonciers en Débats.

-

2 Jean Bosvieux, “Recul du taux de propriétaires en France“, politiquedulogement.com, 5/12/2018.

-

3 Carole Bonnet, Bertrand Garbinti, Sébastien Grobon, “Inégalités d’accès à la propriété et de richesse immobilière en France”. INED, Document de travail 234, Juillet 2017

-

4 Travaux de Jacques Frigitt, CGEDD, repris dans Eric Tréguier “Immobilier. Qui achète et qui vend son logement, et à quel âge ?” Challenges, 24/09/2019

Analyse de Citego

La question de l’accession à la propriété est une de celles qui intéressent le plus directement les Français et qui a un impact sur l’ensemble de la société. Pour l’écrasante majorité des familles, l’immobilier représente l’essentiel ou la totalité du patrimoine et il n’est donc pas étonnant qu’elles voient dans l’accession à la propriété le moyen quasi unique d’en constituer un.

Dans la majorité des cas également l’accession à la propriété est le fait de personnes assez jeunes, souvent en couple ou en famille qui achètent pour se loger, et qui doivent pour cela s’endetter, même si elles ont la chance d’être aidées par leur famille. Dans quatre cas sur cinq, elles achètent une maison existante, ou un appartement dans un immeuble déjà existant, et alors généralement à des personnes qui ont une génération de plus et qui arrivent à un âge où elles désirent réaliser ce patrimoine.

L’effort total que représente cette accession à la propriété, au long de la durée du prêt dépend du niveau des apports, du taux du prêt et de sa durée, mais aussi des effets de l’inflation qui vient alléger au fil des années la valeur réelle de cette charge. Le montant réel cumulé de cette charge est donc à la fois un révélateur de l’effort que représente, dans la vie d’une famille, l’accession à la propriété et de l’ampleur des transferts qui s’opèrent d’une génération à l’autre à l’occasion de la vente. Selon les auteurs, et avec des arguments très convaincants, l’indicateur le plus significatif est construit en calculant le montant de la charge année par année, en la rapportant au revenu du ménage de la même année, et en totalisant sur la durée du prêt. C’est ce qu’ils désignent par le terme “poids effectif”, qui s’exprime alors en années de revenu et qui représente ce que le ménage acquéreur aura dû y consacrer plutôt qu’a d’autres consommations, pour se constituer ce patrimoine.

En s’appuyant sur les différents travaux de l’INSEE et en recoupant les informations, ils parviennent à la conclusion qu’en douze ans, de 2000 à 2012, période de hausse rapide des prix immobiliers, ce poids effectif s’est accru de 50 % en passant en moyenne de 3,5 à 5,2 années de revenus. C’est très spectaculaire, et probablement le prolongement d’une tendance déjà ancienne. On se souvient que dans les décennies précédentes les prix immobiliers étaient plus modérés, et l’inflation plus forte allégeait plus rapidement le poids des annuités.

Ce que montre l’article c’est que la réduction forte des taux d’intérêt dans cette période, combinée à l’allongement de la durée des prêts a comme on le sait permis aux ménages d’emprunter davantage et d’acheter des logements plus chers, mais que l’inflation réduite, à la différence des périodes précédentes, n’a pas soulagé progressivement leur charge. Au total, la hausse des prix immobiliers se traduit par un transfert accru des jeunes générations vers les plus anciennes, des entrants au profit des sortants.

Ces mécanismes sont du plus haut intérêt au moment où la Convention citoyenne pour le climat a avancé comme une de ses mesures phares l’obligation de l’isolation thermique des biens immobiliers au moment de leur cession. Or si aujourd’hui ces travaux d’isolation thermique appelés à corps et à cris depuis des années se font à un rythme si lent, c’est notamment comme l’ont montré d’autres articles de la revue Politique du logement parce que, compte tenu des prix actuels de l’énergie, les temps de retour sur investissement des opérations d’isolation thermique lourdes sont très élevés. Il est intéressant de se demander, à la lumière de l’évolution du taux d’effort des ménages dans l’accession à la propriété, qui supporterait finalement, du vendeur ou de l’acheteur, ces investissements « à perte ».