Un EcoBUDGET pour conter l’environnement autrement

Tubigon (Philippines) et Växjö (Suède)

2012

Fonds mondial pour le développement des villes (FMDV)

Deux villes, Tubigon aux Philippines, 41 600 habitants et Växjö en Suède, 83 000 habitants, explorent chacune, depuis deux extrêmes du globe, les possibilités offertes par un même outil : l’EcoBUDGET, instrument systémique de management environnemental créé par le Réseau pour la durabilité des villes ICLEI au début des années 90. Deux contextes, deux manières de penser et agir à partir du souci partagé de valoriser le capital environnemental et trouver à le préserver durablement par l’intégration budgétaire de son apport à la richesse collective : d’une part, à Tubigon, dans un environnement de pauvreté et de vulnérabilité, étroitement liées, et, d’autre part, à Växjö, dans une quête de la performance durable. Ou quand la coopération entre territoires, aux antipodes l’un de l’autre, donne naissance à l’engagement vers une durabilité intégrée, car « ce qui n’est pas conté finit par ne plus compter ».

À télécharger : les_villes_riches_de_leur_environnement1.pdf (3,8 Mio)

Inégalités sociales, inégalités écologiques : réduire la fracture d’une double peine

Tubigon aux Philippines, explore les possibilités offertes par un même outil : l’EcoBUDGET, instrument systémique de management environnemental créé par le Réseau des villes pour la durabilité ICLEI au début des années 90.

Municipalité de la Province de Bohol aux Philippines, divisée en 34 Barangays (unités décentralisées disposant chacune d’un leader à sa tête), Tubigon (41 600 habitants pour 81 km2) gère un budget 2012/13 d’environ 2,2 millions d’euros, le revenu mensuel moyen par habitant atteignant environ 188 €.

La viabilité de son économie repose essentiellement sur les activités liées à l’exploitation des ressources naturelles disponibles (pêche, agriculture, élevage, bois, tourisme…) dont la population dépend largement. Mais de nombreuses menaces pèsent sur ce capital écologique (érosion des sols, pollution des eaux, diminution de la couverture forestière), affectant directement les conditions de vie des plus pauvres et leur capacité à continuer d’en tirer un revenu durable.

Depuis 2005, partant de ce constat, et afin de réduire la vulnérabilité d’une frange de la population, d’améliorer son niveau de vie et l’accès aux services urbains de base, la municipalité a adopté l’EcoBUDGET, instrument-cadre, conçu par le réseau ICLEI et en mesure d’éclairer les stratégies et orientations de la ville pour son développement, en tant que système de gestion de la consommation locale des ressources naturelles. Ce « budget environnemental » en qualifiant l’impact des initiatives publiques existantes relatives à l’environnement, en facilite le suivi et l’évaluation (indicateurs qualitatifs et quantitatifs) et surtout assure leur intégration dans le budget annuel municipal.

Deux exemples d’impacts directs de la mise en œuvre de ce système de management environnemental (SME) : la mangrove (écosystème de marais maritime), ressource essentielle à la résilience des milieux naturels locaux et donc des populations, a été préservée d’une exploitation intensive. De même, la ressource en eau potable, dont la piètre qualité devenait nocive pour les habitants, s’est vue nettement améliorée.

L’EcoBUDGET, mode d’emploi

A travers un SME, l’environnement est perçu comme un capital à préserver mais surtout, et pour ce faire, à valoriser. L’outil permet d’identifier des problèmes environnementaux (par exemple, faible qualité de l’eau) et les ressources impliquées (ici, l’eau potable) pour lesquelles la mise en place d’indicateurs (pourcentage de sources contaminées) va permettre d’en contrôler l’amélioration.

Afin d’accroitre la qualité des ressources naturelles, des plans d’actions sont définis (contrôle des sources d’eau, construction de barrages) et font l’objet d’une budgétisation annuelle. Les ressources environnementales ne sont pas directement transcrites en valeur monétaire : ce sont les projets, issus du diagnostic et de l’évaluation, réalisés grâce aux indicateurs, qui s’insèrent dans le budget annuel des départements concernés.

Le cycle EcoBUDGET se déroule en 5 phases :

-

La ville de Tubigon dresse un état des 6 ressources sélectionnées (eau potable, eau d’irrigation, couverture forestière, arbres fruitiers, barrière de corail, environnement bâti) entrant dans le Master Budget, nom donné au système comptable environnemental. Cette phase d’examen évalue d’une part la qualité et la disponibilité des ressources, et d’autre part la capacité des acteurs à mettre en œuvre les actions nécessaires à leur préservation.

-

Durant la période de préparation, le Master Budget attribue des indicateurs physiques et sociaux pour chaque ressource devant faire l’objet d’un plan spécifique d’actions.

-

Les objectifs, fixés sur un court et moyen termes (2 et 5 ans), sont ensuite débattus et approuvés par le Conseil Municipal. Le Conseil définit des priorités intégrant la stratégie de développement de la ville, à travers son programme exécutif et législatif sur 3 ans, et son plan annuel d’investissement.

-

La mise en œuvre du Master Budget s’incarne alors via des actions déterminées en fonction de leur impact sur la préservation des ressources mais également sur les populations qui en dépendent.

-

Un suivi-évaluation permet de comparer les avancements du programme aux objectifs fixés et de réajuster en conséquence le budget d’une année sur l’autre.

Un triple mouvement de renouveau local : fédérer les volontés, engrener les instruments, ajuster la focale

De par sa logique intégrative, l’EcoBUDGET encourage un montage institutionnel favorisant l’appropriation des enjeux environnementaux aussi bien par les instances politiques que par les départements techniques responsables des mesures à mettre en œuvre (agriculture, station de pompage, urbanisme et développement). Les plans d’actions sont adoptés par le Conseil Municipal, portant ainsi ces engagements au plus haut niveau décisionnel.

Composé de 9 techniciens de la municipalité et des directeurs des départements concernés, le « Technical Working Group » (TWG), colonne vertébrale technique du programme, prépare, met en œuvre et évalue le Master Budget. Ce faisant, il assure un dialogue constant et transversal entre les acteurs impliqués. La phase de préparation entraine une discussion au sein du Conseil Municipal de Développement, structure décisionnelle qui regroupe élus, techniciens, ONG et autres représentants de la société civile. Suite à son adoption, le Master Budget est alors rendu public et diffusé à travers le journal local.

De son côté, le Poverty Database Monitoring System (PDMS), issu du programme Development Resources and Access to Municipal Services (DReAMS) soutenu par l’Union Européenne, a été adopté, en 2010, par le Département d’Urbanisme et Développement de la Province de Bohol et la Fondation de Développement Local de Bohol. Cette base de données de 19 indicateurs (malnutrition et mortalité infantile, maladies, électricité, système de déchets, logement, eau, assainissement, chômage…) identifie les niveaux de dénuement, pour ensuite déterminer les secteurs appelant des mesures prioritaires de réduction de la pauvreté.

Intuitivement, le TWG a dès lors employé le PDMS pour évaluer l’état de la pauvreté des communautés visées par les actions entreprises dans le Master Budget environnemental. L’articulation et l’interopérabilité innovantes des diagnostics et des programmes à appliquer en conséquence, à travers l’alliance de ces deux instruments d’aide à la décision, autorisent les autorités, mais également les acteurs locaux, à disposer d’une image « en relief » car multidimensionnelle, des réalités à l’œuvre sur le territoire. Et par là, d’affiner, pour le futur, la vision du développement résilient de la communauté et les choix correspondants.

C’est ainsi que le plan d’action sur la ressource en eau potable, directement lié à la lutte contre la mortalité infantile, a permis de diminuer la proportion de ménages n’ayant pas accès à l’eau potable (9,68 % en 2011 contre 12,15 % en 2007).

A terme, les autorités locales de Tubigon souhaitent intégrer directement les indicateurs EcoBUDGET dans la base de données PDMS afin de mieux établir la corrélation entre protection des ressources naturelles et réduction de la pauvreté, s’inscrivant dès lors dans une démarche « à double visée et impact » de sa politique d’intervention stratégique.

Incarner le récit d’un redressement des conditions de vie

La protection de l’environnement est aujourd’hui une priorité de l’agenda pour le développement de Tubigon.

Cette réussite, liée à la formalisation, l’intégration et l’appropriation de la démarche, repose sur sa faculté à établir un lien systémique entre vision stratégique du territoire, choix d’aménagement urbain, allocation des ressources, mesure de leur performance et lutte contre la pauvreté.

En conséquence, le Master Budget 2012 figure l’atteinte par la municipalité de la plupart de ses objectifs à court terme, attestant qu’elle est en bonne voie sur le moyen et long termes.

d’après FMDV, 2012

Pour agrandir l’image

{kind=link}

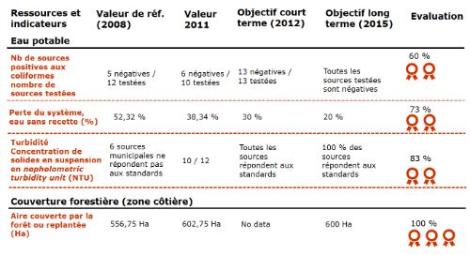

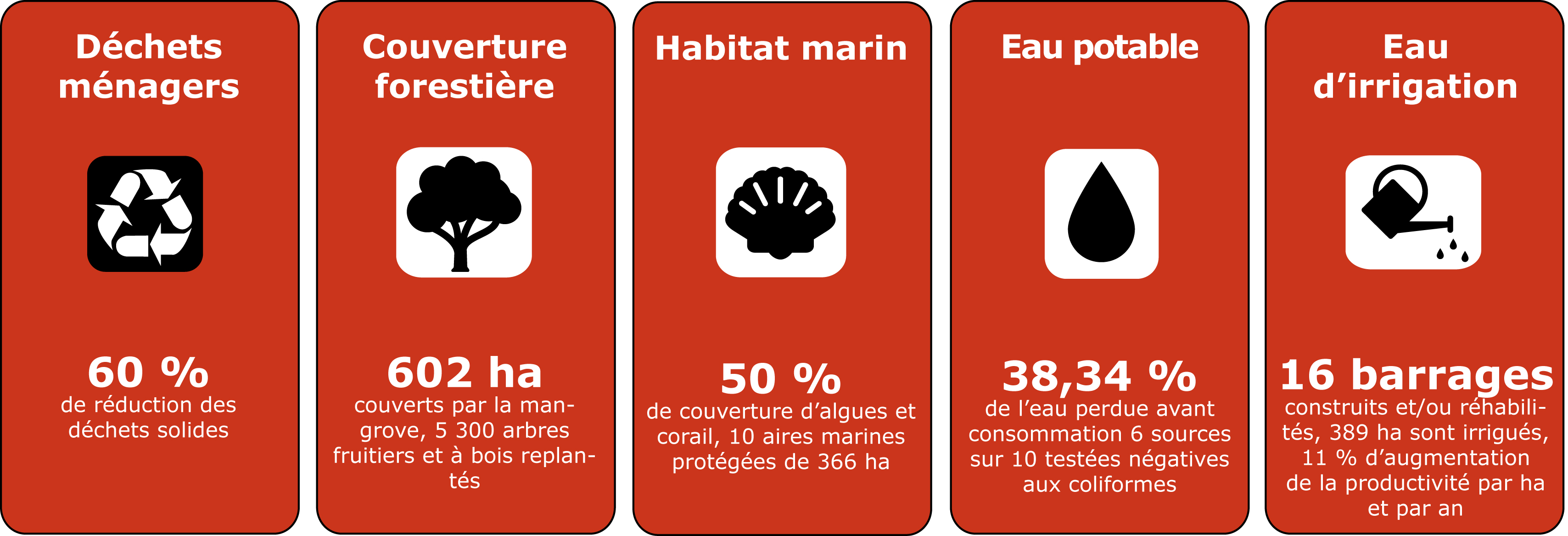

Ainsi, le nombre de sources dépolluées est passé de 5 en 2008 à 6 en 2011 et le pourcentage de prélèvements illégaux de 52,32 % en 2008 à 38,34 % en 2011. En ce qui concerne l’eau d’irrigation, 16 barrages de dérivation sont maintenant construits contre 7 en 2008. La superficie de terres agricoles irriguées est alors passée de 245 hectares en 2008 à 361 hectares en 2011, conduisant à une augmentation de 11 % de la productivité par hectare. En termes de préservation de l’habitat marin, l’établissement de 10 zones de protection a permis à la couverture de coraux de revenir à 50 %. Le système de collecte des déchets a vu son volume de déchets solides réduit à 60 % des déchets ménagers, avec, dorénavant, 80 % des ménages pratiquant le recyclage. Au-delà de l’état des ressources naturelles, les plans d’actions de l’EcoBUDGET ont donc généré un progrès significatif des conditions de vie des habitants. Ainsi, le PDMS 2012 montre, par exemple, que la portion des ménages se situant en dessous du seuil de malnutrition est passée de 24,72 % en 2007 à 13,58 % en 2011 et que le pourcentage de ménages en dessous du seuil de pauvreté est passé de 40,45 % à 29,05 % sur la même période.

L’EcoBUDGET, vecteur d’une culture de coopérations

L’engagement des pouvoirs publics locaux pour le développement de leur territoire est crucial dans le succès de tout SME, qui requiert une vision forte, en mesure de garantir les investissements sur le long terme. A cet effet, la création du TWG et l’intégration de l’EcoBUDGET au sein du plan de travail des départements techniques intéressés ont largement facilité sa mise en œuvre effective et pérenne. L’engagement des organisations locales sur l’ensemble du processus s’est par ailleurs avéré un facteur-clé de l’inscription de la démarche dans le temps.

Si la municipalité exerçait déjà une culture partenariale avec les acteurs locaux et la société civile, l’adoption de l’EcoBUDGET transforme cette culture en outil de gestion locale, en véritable cercle de coopération renforcée, avec un TWG qui travaille aujourd’hui, par exemple, directement avec la population bénévole replantant les arbres de la mangrove ; ceci, grâce à l’aide financière et technique du département en charge de ce volet. Cette participation bénévole constitue un bénéfice majeur pour la municipalité et assure l’appropriation indispensable, au niveau des habitants, du projet de résilience du territoire. Car, dans le cadre de sa démarche intégrée, le défi de la municipalité de Tubigon est de trouver un équilibre entre des mesures de protection environnementale qui s’étalent sur un temps long, et des mesures de réduction de la pauvreté qui doivent être menées à plus court terme. Un contrat social avec les habitants permet, dès lors, de leur fournir des opportunités économiques alternatives pour pallier les conséquences de l’interdiction d’exploiter des ressources nouvellement protégées. Une formation sur l’activité de pêche et du matériel sont alors proposés aux habitants privés, notamment, de l’exploitation intense de la mangrove.

Pour l’allocation de fonds nécessaires et la construction de capacités techniques nouvelles, la municipalité a fait appel à des partenariats locaux et internationaux. Mais c’est, à l’origine, par la coopération technique développée avec la ville de Växjö, en Suède, que les autorités ont été en mesure de répliquer l’EcoBUDGET dans une municipalité à plus faible capacité d’investissement, témoignant ainsi de son adaptabilité.

d’après FMDV, 2012

Pour agrandir l’image

{kind=link}

De nombreux défis encore à relever

Depuis 2006, l’EcoBUDGET a visiblement fait ses preuves à Tubigon où il a permis à la communauté entière de réécrire son histoire durablement, avec un vocabulaire propre, d’où l’intérêt défendu localement à l’élargir davantage aujourd’hui à d’autres ressources.

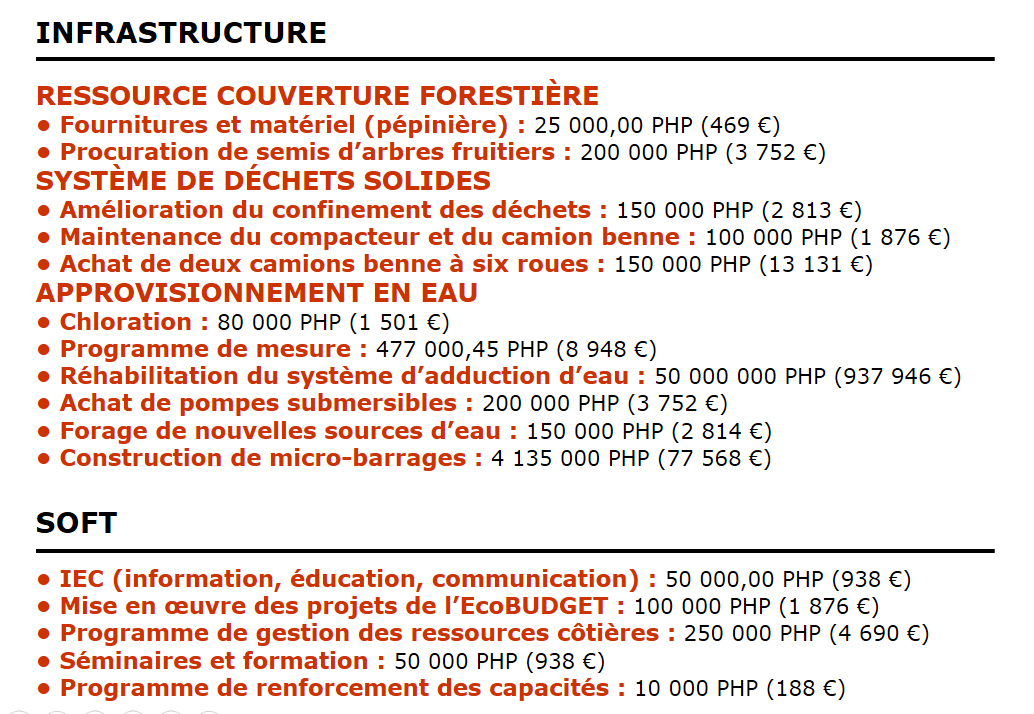

Le financement des actions déployées pour atteindre les objectifs approuvés dans le Master Budget, représente aujourd’hui entre 10 et 15 % des dépenses globales de la municipalité. Chaque département impliqué doit préparer son budget en incluant le coût supplémentaire des activités liées à l’EcoBUDGET et qui bénéficient de financements prioritaires de la part de la municipalité. Des fonds supplémentaires sont également attribués à certains projets couteux tels que la construction de barrages, et certains programmes perçoivent l’aide d’ONG locales et internationales.

En conséquence, les fonds investis pour le programme EcoBUDGET sont passés de 4 220 d’euros en 2006 à plus d’1 million d’euros en 2011 (1 054 390 € en projets et 8 630 € en administration).

Mais bien que le volume de financements dédiés aux ressources environnementales se soit considérablement amélioré, la municipalité ne dispose pas des fonds nécessaires à la programmation d’actions de plus grande envergure ou à l’élargissement à la préservation d’autres ressources.

Cette limitation est aussi relative au manque de compétences au sein de la municipalité pour assurer le suivi et l’évaluation de certains indicateurs. Ainsi en va-t-il de l’absence de personnel suffisamment qualifié pour entamer des mesures sur la qualité de l’air.

La constitution du budget environnemental se heurte également au domaine de compétences légales exercées par la municipalité (mise en œuvre de son plan d’actions eu égard à certaines ressources). Lors de la première année d’exécution de l’EcoBUDGET, la municipalité avait intégré les matériaux d’extraction provenant des carrières comme une ressource à préserver. Cependant, elle n’est pas parvenue à influencer la protection de ces espaces qui relèvent d’une compétence nationale.

d’après FMDV, 2012

Pour agrandir l’image

{kind=link}

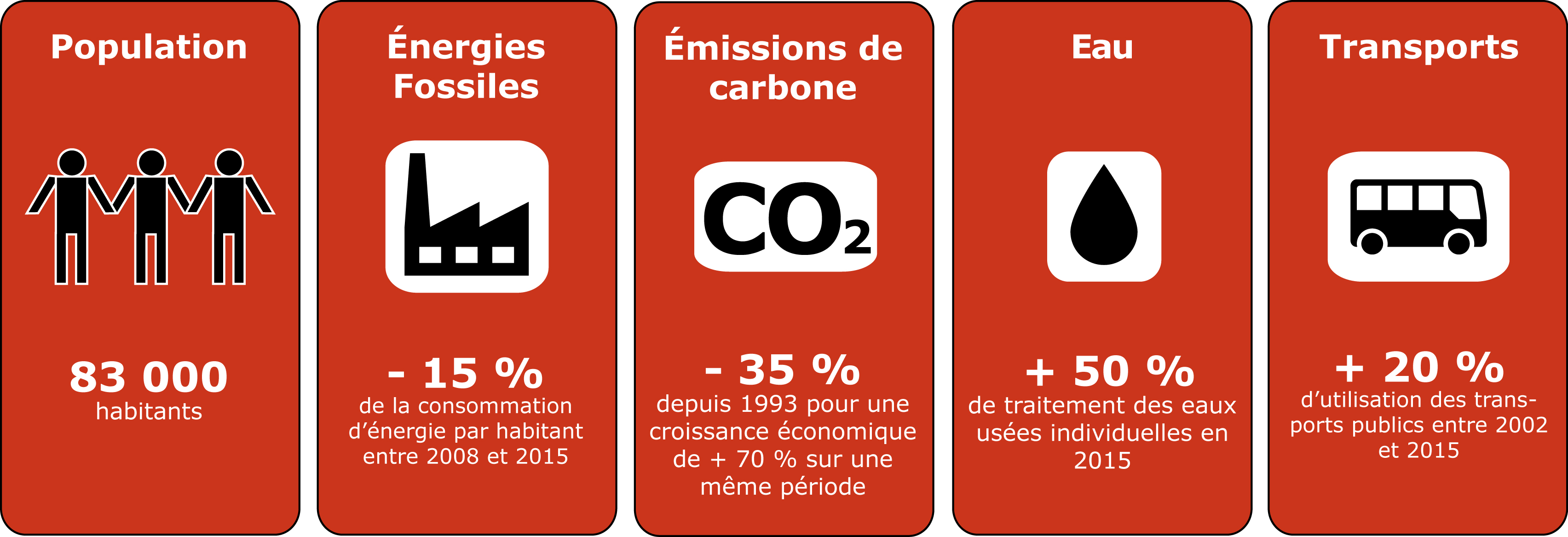

La performance verte, Växjö – Suède

En 2003, Växjö a adopté l’EcoBUDGET1, comme instrument de catalyse et de monitoring de son programme environnemental, avec l’ambition affichée de devenir « la ville la plus verte d’Europe ». Un succès en forme de conte.

Växjö, partenaire de nombreux projets internationaux, communique activement sur son ambition verte. Cet investissement massif en marketing territorial vert lui a permis d’innover dans plusieurs domaines (nouvelles technologies vertes, réduction de consommation d’énergie), comme ce fut le cas avec l’EcoBUDGET, aujourd’hui totalement approprié et qui, par la puissance de son « story-telling » comptable vert, l’a aidée à fédérer localement les énergies et à drainer une reconnaissance et des financements internationaux. La coopération technique initiée avec Tubigon, en 2005 (échange de pratiques sur l’EcoBUDGET) témoigne de cette faculté de « rayonnement vert » au-delà des frontières de son territoire.

Un outil de partage de l’ambition verte

Deux types d’indicateurs dits « de suivi » et « budgétaires » forment le système de management environnemental de Växjö. Seuls les indicateurs budgétaires sont intégrés à l’EcoBUDGET (manque de données statistiques au sein de la ville pour les indicateurs de suivi dont les objectifs sont néanmoins déclinés en priorités dans le budget. D’autres objectifs concernent des ressources environnementales considérées, elles, comme mesurables et pouvant donc faire l’objet d’une budgétisation annuelle).

La municipalité dispose de dix indicateurs budgétaires (par exemple : proportion de consommation d’aliments biologiques, nombre de trajets en transport en commun par habitant, etc.), inscrits au budget annuel « traditionnel » dans sa phase préparatoire, mais sur des postes où sont évaluées, cette fois, des ressources environnementales. L’ensemble forme dès lors un seul document approuvé chaque année par le Conseil Municipal. Chaque département, responsable des objectifs poursuivis à travers les indicateurs budgétaires, doit les intégrer au sein de son plan d’action et de son budget annuel. Tous les 6 mois, l’administration rend compte du budget environnemental au Conseil Municipal, qui évalue les résultats présentés par les indicateurs au regard des objectifs fixés et prend les décisions politiques de réajustement ou renforcement appropriées. A travers ce processus comptable, l’outil d’aide à la décision accorde alors sa pleine visibilité aux impacts économiques et sociaux de la politique environnementale conduite par la collectivité. La municipalité se dirige d’ailleurs aujourd’hui vers une intégration approfondie de l’EcoBUDGET où objectifs financiers et environnementaux se font écho dans la discussion budgétaire.

La ressource environnementale, une donnée encore difficile à « conter »

L’expérience de Växjö illustre cependant les difficultés à créer des indicateurs suffisamment pertinents pour refléter précisément les impacts des initiatives environnementales engagées par la municipalité (traduction sensible des améliorations à relier directement aux projets mis en œuvre, équipes techniques capables d’effectuer les mesures pertinentes pour produire des statistiques fiables sur lesquelles fonder les argumentaires en faveur des actions à préconiser).

Par conséquent, la municipalité a préféré réduire le nombre de ses indicateurs budgétaires en choisissant ceux pour lesquels elle possède une capacité de mesure suffisante (statistiques annuelles) et dont elle maitrise l’évolution.

La pratique montre ici à quel point il est complexe de vouloir « compter l’environnement » pour mieux le « conter » par la suite et favoriser la détermination politique et citoyenne des orientations stratégiques du territoire, en regard des enjeux de préservation et d’exploitation rationnelles des ressources. Les indicateurs retenus ne suffisent parfois pas à calculer le bénéfice économique existant, tiré d’un investissement pour la réduction des émissions de CO2 ou l’augmentation de la surface des espaces verts, ce pourquoi Växjö a tenté d’ajouter une colonne « revenus » à son budget environnemental. Il s’agissait alors de comparer le coût de rénovation d’une maison, pour la rendre énergétiquement efficiente, à l’argent économisé en dépenses d’énergie. Trop délicate à remplir, cette colonne a été supprimée (difficulté à évaluer la plus-value générée par certaines initiatives en faveur de l’environnement). En ce sens les démarches prospectives à venir de la ville sont à suivre de près, car si l’EcoBUDGET n’est pas le seul guide de la solide stratégie environnementale mise en œuvre à Växjö, il a fait la preuve qu’il était un instrument de sensibilisation et de communication puissant de l’équipe municipale autour des enjeux environnementaux. Il permet de s’assurer que les défis y afférant sont bien identifiés et pris en charge par les élus et fonctionnaires de la ville.

La visibilité donnée à la démarche EcoBUDGET, en la plaçant au cœur du débat budgétaire et financier, promet, aux villes adoptant un système de management environnemental similaire, un consensus politique fort et une collaboration élargie entre décideurs et techniciens à même d’ouvrir un nouveau chapitre de l’alliance entre la durabilité environnementale et ses corollaires : bénéfices économiques et sociaux.

d’après FMDV, 2012

Pour agrandir l’image

{kind=link}

1 L’EcoBUDGET, développé par le réseau des villes durables ICLEI, est un système de gestion de la consommation locale des ressources naturelles, transcrit sous forme de budget voté par le Conseil Municipal et intégré au budget général de la municipalité ou formant un budget en soi, parallèle au budget traditionnel.

Références

Tubigon

-

EcoBUDGET Guide for Asian Local Authorities, ICLEI, 2006.

-

EcoBUDGET: introduction for Mayors and Minicipal Councillors, 2007. Présentation powerpoint.

-

The EcoBUDGET guide: methods and procedures of an environmental management system for local authorities, ICLEI, 2004

-

State of the art review of the EcoBUDGET implementation in Tubigon, ICLEI, 2010.

-

Environmental Master Budget 2012, Republic of the Philippines, PROVINCE OF BOHOL, MUNICIPALITY OF TUBIGON, 2012.

-

Municipality of Tubigon Case study, ecoBudget® – poverty alleviation through environmental management, ICLEI, 2007.

-

Municipality of Tubigon. 2006. Powerpoint presentation on ecoBudget in Tubigon.

-

Province of Bohol. 2006. ecoBudge t Asia in Bohol Province: The Tubigon Municipality Case Study (An Environmental Management System). Powerpoint presentation.

-

ecoBudge t. 2007. Website: www.ecobudget.com

-

Technical Interfaces between EcoBUDGET and PDMS, Dreams, 2009. Document interne.

-

Tubigon MPRAP Summary, December 2012.

Växjö

-

EcoBUDGET Guide for Asian Local Authorities, ICLEI, 2006.

-

EcoBUDGET: introduction for Mayors and Minicipal Councillors, 2007. Présentation powerpoint.

-

The EcoBUDGET guide: methods and procedures of an environmental management system for local authorities, ICLEI, 2004.