Resumen del informe III AR6 del IPCC

Grupo de trabajo III

abril 2022

El IPCC (Grupo Intergubernamental de Expertos sobre el Cambio Climático) es una organización formada por 195 Estados miembros de la ONU cuyo objetivo es evaluar periódicamente los conocimientos científicos más avanzados sobre el clima, sin sesgos. Reúne a miles de expertos voluntarios de todo el mundo para evaluar, analizar y sintetizar los numerosos estudios científicos sobre el tema. Los informes del IPCC están en el centro de las negociaciones internacionales sobre el clima, como el Acuerdo de París (COP21) en 2015 y la COP26 en Glasgow en noviembre. En 2007, el IPCC compartió el Premio Nobel de la Paz con Al Gore. El IPCC está organizado en tres grupos de trabajo. El Grupo 1 estudia los aspectos científicos del cambio climático y ha elaborado este informe. El Grupo 2 evalúa los impactos, la vulnerabilidad y la adaptación al cambio climático, y el Grupo 3 estudia su mitigación; publicarán su informe en 2022.

Para descargar: ipcc_ar6_wgiii_spm.pdf (2,1 MiB)

Introducción

Mucho ha cambiado desde el quinto informe del IPCC en 2012. El Acuerdo de París (2015) y la creciente atención prestada a las cuestiones climáticas por parte de las sociedades civiles y los agentes económicos han puesto los objetivos climáticos más en la agenda. También se comprenden mejor los vínculos entre las trayectorias de las emisiones de gases de efecto invernadero (GEI) y el desarrollo económico y social. Por último, el crecimiento continuado de las emisiones de GEI desde 2010 ha incrementado los riesgos climáticos y ha limitado en gran medida las trayectorias futuras coherentes con un calentamiento de 1,5 °C o 2 °C.

Este resumen comienza con una actualización de la situación actual de las emisiones y las trayectorias a seguir. A continuación, identifica las distintas palancas de actuación posibles para seguir estas trayectorias. Por último, elabora un balance sectorial en términos de emisiones actuales, trayectorias a seguir y medios de actuación.

Emisiones actuales de GEI y trayectorias futuras

Los seres humanos emiten varios tipos de GEI, cada uno con una vida atmosférica y un poder de calentamiento diferentes. Para comparar las emisiones de diferentes GEI, se convierten a una unidad común: el « equivalente de CO2 », denominado CO2-eq, que es, en términos simplificados, la cantidad de CO2 que causaría un calentamiento equivalente durante un periodo de referencia, en este caso 100 años.

Resumen de las emisiones actuales

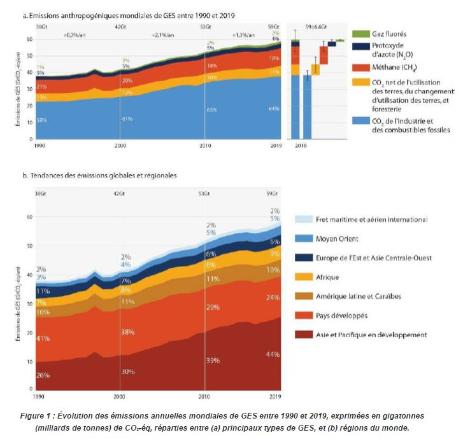

Aunque las emisiones mundiales anuales de GEI han aumentado a un ritmo más lento desde 2010 en comparación con décadas anteriores, en 2019 alcanzaron su nivel más alto: 59 GtCO2-eq. Esto supone un 12% más que en 2010, y un 54% más que en 1990. Este aumento afecta a todos los principales GEI (Figura 1). En 2019, las emisiones se repartieron entre el CO2 de los combustibles fósiles y la industria (38 GtCO2-eq), el CO2 de la agricultura, la silvicultura y otros usos de la tierra (AFAT) (6,6 GtCO2-eq), el metano (11 GtCO2-eq, o el 18% del total), el óxido nitroso (N2O; 2,7 GtCO2-eq) y los gases fluorados (1,4 GtCO2-eq).

Disparidades globales

Cada ser humano emite una media de 8 toneladas de CO2-eq al año. Sin embargo, esta cifra no refleja la enorme variabilidad de las emisiones, relacionada en gran medida con las desigualdades de ingresos: de 2,6 a 19 tCO2-eq per cápita para el sur de Asia y América del Norte, respectivamente. Las emisiones son proporcionalmente mucho más elevadas en los países desarrollados y, dentro de cada país, se concentran principalmente en los habitantes más ricos. A nivel mundial, el 10% más rico de la población es responsable de cerca del 40% de las emisiones de GEI, unas 15 veces más por persona que el 50% más pobre.

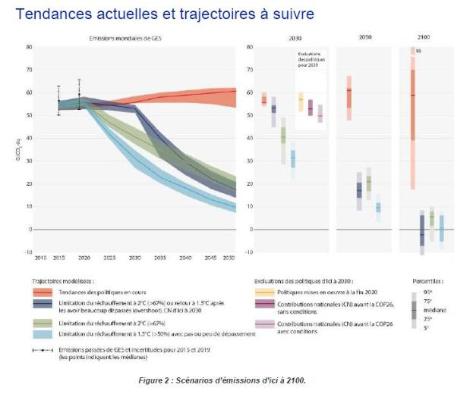

Tendencias actuales y trayectorias futuras

Los compromisos adquiridos por los Estados tras el Acuerdo de París no son compatibles con la limitación del calentamiento a 1,5°C en 2100 (para lo cual el presupuesto de carbono restante es de 500 GtCO2). Incluso dificultan el objetivo de mantenerse por debajo de los +2°C. Las leyes adoptadas antes de finales de 2020 conducirían a un aumento de la temperatura de 3,2°C para 2100. Para limitar el calentamiento a 1,5 °C, las emisiones tendrían que alcanzar su punto máximo antes de 2025 y, a continuación, reducirse en un 43% para 2030 en comparación con 2019, y en un 84% para 2050. Estas reducciones requieren la transformación de todos los sectores económicos y la consecución de emisiones de CO2 « netas » para 2050 (emisiones residuales compensadas por la captura y el almacenamiento de carbono - CAC). Las emisiones de otros gases de efecto invernadero también deben reducirse drásticamente. Cuanto más tarde en ocurrir esto, más se necesitará la CAC en la segunda mitad del siglo XXI. Sin embargo, en todos los escenarios, los sectores del transporte, los edificios y la industria alcanzan el cero neto más tarde que los sectores de producción de energía y AFAT. Del mismo modo, no todas las regiones del mundo alcanzarán el cero neto al mismo tiempo.

Las trayectorias de las emisiones no sólo dependen de nuestras decisiones futuras, sino también de las elecciones realizadas en el pasado. Sobre la base de su funcionamiento actual, las infraestructuras de combustibles fósiles existentes (por ejemplo, las centrales eléctricas de carbón) emitirán unas 660 Gt de CO2-eq durante su vida útil, cifra que aumenta a 850 Gt si se incluyen las infraestructuras previstas. Por lo tanto, está claro que algunas de estas infraestructuras tendrán que ser abandonadas antes de su fin de vida previsto si queremos tener alguna posibilidad de limitar el calentamiento a 1,5°C o incluso a 2°C.

Emisiones de GEI y pandemia

En 2020, la pandemia mundial de COVID-19 ha dado lugar a una disminución histórica del 5,8% (o 2 GtCO2) de las emisiones de CO2 procedentes de la combustión de combustibles fósiles y de la industria en comparación con 2019. A pesar de este descenso, la concentración de GEI ha seguido aumentando en 2020. Además, las emisiones de CO2 comenzaron a aumentar de nuevo a finales de 2020.

Principales palancas de actuación

Disminución de la intensidad del carbono

El desarrollo, la implantación y la transferencia de tecnología pueden contribuir a alcanzar los objetivos climáticos y de desarrollo sostenible. La tecnología puede mejorar el bienestar de las personas sin aumentar las emisiones, el impacto ambiental y la demanda de recursos naturales. Las tecnologías digitales, por ejemplo, pueden ayudar a hacer más eficientes los procesos industriales y energéticos. Sin embargo, en algunos sectores, sin una gestión organizada, la tecnología también puede aumentar la demanda de energía (efecto rebote), exacerbar las desigualdades, concentrar el poder, aumentar los problemas éticos, crear desempleo y comprometer el bienestar de los ciudadanos.

A nivel mundial, el crecimiento del consumo de materiales, ligado al aumento de los ingresos, es el principal motor del aumento de las emisiones de GEI, por delante del crecimiento de la población. La adopción de tecnologías más eficientes desde el punto de vista energético y de medios de producción de energía menos intensivos en carbono ha reducido la intensidad de carbono de la economía (es decir, la cantidad de CO2 emitida por unidad de riqueza producida), pero no ha compensado el efecto del crecimiento económico. De este modo, muchos países han logrado una disociación entre el crecimiento económico y las emisiones, sin emitir menos GEI en términos absolutos. Sólo una veintena de países han conseguido reducir sus emisiones territoriales durante al menos 10 años, a un ritmo suficiente para limitar el calentamiento global a 2°C en 2100. Sin embargo, hay que tener en cuenta que las emisiones territoriales no tienen en cuenta las emisiones vinculadas a las importaciones y exportaciones, especialmente las asociadas a la deslocalización industrial. Así, una parte de las emisiones territoriales de los países en desarrollo se debe a la producción de bienes para los países desarrollados. Por ejemplo, el 40% de la huella de carbono de Francia o Alemania procede de sus importaciones.

Función de las finanzas

Las finanzas también tienen un papel importante en la transición energética. En particular, los flujos financieros deben reorientarse hacia inversiones que sean coherentes con los objetivos climáticos, tal y como subraya el Acuerdo de París. Esto es tanto más necesario cuanto que los países desarrollados no han cumplido su compromiso, asumido en la COP15 de 2009, de financiar las medidas climáticas en los países en desarrollo por valor de 100.000 millones de dólares al año, lo que plantea problemas de confianza en las negociaciones internacionales.

Las inversiones en adaptación y mitigación han aumentado un 60% entre 2013 y 2020, pero siguen estando muy por debajo del nivel necesario para limitar el calentamiento a 2 °C. Se han desarrollado varias herramientas económicas. Los sistemas de tarificación del carbono cubren ya el 20% de las emisiones mundiales de CO2. Los mercados de bonos verdes y de financiación sostenible también se han multiplicado, aunque los agentes privados, que representan el 60% de la financiación total, siguen siendo reacios a invertir en ámbitos en los que la rentabilidad económica no está garantizada. Además, la pandemia ha exacerbado las desigualdades de capacidad financiera entre países. La armonización de los paquetes de estímulo post-Covid y de los objetivos climáticos podría abordar las necesidades financieras y reducir los cuellos de botella. A corto plazo, esta armonización sería necesaria para cumplir los objetivos de financiación de las necesidades antes de 2030, mientras que a medio plazo reduciría el coste para los contribuyentes.

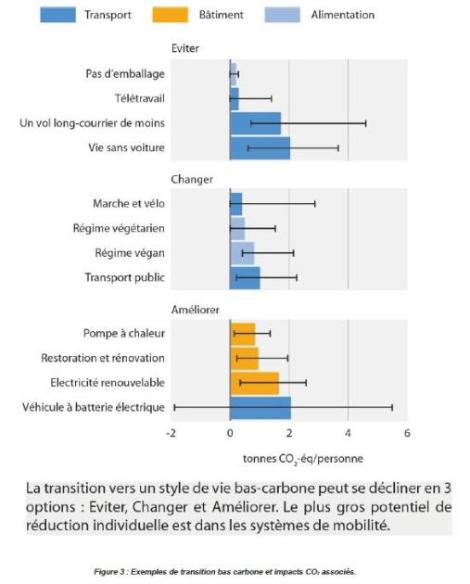

Actuar sobre la demanda Actuar sobre la demanda de bienes y servicios tiene un impacto significativo sobre las emisiones. Es posible reducir las emisiones entre un 40 y un 70% aplicando una estrategia de sobriedad a gran escala basada en tres pilares: « evitar », « cambiar » y « mejorar » (Figura 3). La « evitación » tiene el mayor potencial en el transporte: volar menos y minimizar el uso del coche adaptando las infraestructuras. El « cambio » tiene el mayor potencial en la dieta, adoptando una dieta basada en plantas. « Mejorar » tiene más potencial en los edificios mediante el desarrollo de viviendas pasivas. Esta estrategia también limitaría el uso de tecnologías de captura de carbono y los riesgos asociados al uso de la tierra y los recursos. La contención durante la pandemia de VOCID-19 ha demostrado que son posibles los cambios de comportamiento rápidos y a gran escala.

Los individuos pueden contribuir a la sobriedad como consumidores, ciudadanos, inversores y profesionales. Los más privilegiados tienen la capacidad de reducir sus emisiones dando ejemplo de estilos de vida bajos en carbono: evitando los viajes en avión, viviendo sin coche, pasando a la electromovilidad. Podrían establecerse nuevas normas sociales si entre el 10 y el 30% de la población cambiara su comportamiento a favor de las acciones con bajas emisiones de carbono. Pero los cambios de comportamiento individuales por sí solos no reducirán significativamente las emisiones de gases de efecto invernadero: es necesario actuar a escala colectiva.

Escala colectiva y cooperación internacional

Desde 2014, las cuestiones de política climática se debaten ahora a múltiples niveles, desde el local al nacional. Los actores no estatales participan cada vez más en la mitigación: gobiernos locales, sociedad civil, empresas e inversores y pueblos indígenas. Sus acciones -desde la difusión de conocimientos y las acciones legales hasta la experimentación local- tienen un impacto cada vez más significativo y están ayudando a cambiar los objetivos climáticos nacionales. El Acuerdo de París es también un punto de inflexión en las políticas climáticas nacionales. Hace hincapié en objetivos climáticos cada vez más ambiciosos y en la conciliación de la mitigación del clima y el desarrollo sostenible. Muchos países han fijado objetivos de reducción de emisiones, pero su legislación no suele estar a la altura, y a veces ni siquiera incluye ciertos GEI, como el metano.

Las políticas de desarrollo deben tener como objetivo tanto reducir las emisiones como fomentar estilos de vida sostenibles. Para ello, es necesario establecer nuevas normas sociales. Para que se acepten, son necesarios cambios estructurales en nuestras sociedades basados en principios de equidad y justicia social, incluso mediante incentivos económicos. Las transiciones equitativas desde el nivel local al internacional garantizan que las personas y comunidades más vulnerables no se queden atrás. Además, el aumento de la participación de las mujeres, las minorías y los grupos marginados amplifica el impulso de la acción climática. Los países cuyas economías se basan principalmente en los ingresos procedentes de los combustibles fósiles se verán especialmente afectados por las fuertes medidas de mitigación de los GEI. Por lo tanto, estos escenarios de transición deben tener en cuenta las características de cada país (contexto, plazos de aplicación, diseños normativos). Los estudios demuestran que las energías bajas en carbono ofrecen más oportunidades de empleo que los combustibles fósiles.

Las capacidades de adaptación y mitigación de los países en desarrollo son más débiles debido a los limitados recursos económicos e institucionales. Por tanto, la cooperación internacional ayudaría a alcanzar objetivos climáticos ambiciosos mediante el intercambio de recursos financieros y tecnológicos. Algunos compromisos nacionales no serán posibles sin ese apoyo. En las asociaciones pueden participar no sólo los Estados, sino también las ciudades, las organizaciones no gubernamentales y el sector privado. La cooperación es tanto más importante cuanto que las barreras institucionales y económicas son potencialmente mayores que las tecnológicas y físicas.

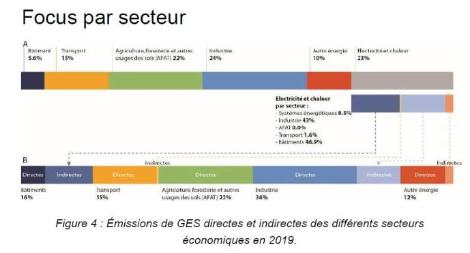

Un tercio de las emisiones mundiales de GEI en 2019 se debieron a la producción de energía (Figura 4a). Pero la electricidad y el calor van a otros sectores. Así, tras asignar las emisiones a los sectores que consumen esta energía, el mayor emisor pasa a ser la industria, con un 34% de las emisiones. La AFAT, el transporte y los edificios representan el 22%, el 15% y el 16% respectivamente. El 12% restante se debe a diversas pérdidas en el sistema energético, por ejemplo, fugas en los gasoductos.

Producción de energía

Se necesitan grandes cambios en este sector: reducción drástica de los combustibles fósiles, uso de energías alternativas, sobriedad y eficiencia energética. Para limitar el calentamiento a 1,5 °C, el uso del carbón, el petróleo y el gas tendrá que disminuir en 2050 en un 95, 60 y 45%, respectivamente. Seguir instalando infraestructuras de combustibles fósiles ocupará parte del presupuesto de carbono restante.

El porcentaje de electricidad en la combinación energética mundial va a aumentar considerablemente, pasando del 20% actual a cerca del 50% en 2050. Además, el 95% de la electricidad tendrá que ser producida por tecnologías de baja emisión de carbono en 2050 para mantenerse por debajo de los 2 °C, frente a menos del 40% actual (incluido el 8% de energía solar y eólica).

El desarrollo de las energías renovables, fomentado por las políticas públicas y el continuo descenso de los costes (solar -56%, eólica -45%, baterías -64% entre 2015 y 2020), ha permitido ya frenar el crecimiento de las emisiones vinculadas a la producción de energía. Esta relativa descarbonización del sistema de producción de energía se ha observado en América del Norte, Europa y Eurasia. Sin embargo, no ha supuesto una disminución absoluta de las emisiones debido al aumento de la demanda mundial.

Transporte

Este sector representa el 15% de las emisiones de GEI y es el que más ha aumentado en la última década (+1,8% anual). El transporte por carretera domina con el 70% de las emisiones, seguido de la aviación (11%), el transporte marítimo (10%) y el ferrocarril (1%). La intensidad del carbono en el transporte también ha aumentado, sobre todo por el incremento de las emisiones de la aviación (+3,3% anual desde 2010) y el despliegue de los SUV (40% de las ventas en 2019).

Para limitar el calentamiento a 1,5 ºC, el sector del transporte tendrá que reducir sus emisiones en un 59% de aquí a 2050 (y en un 29% para mantenerse por debajo de los 2 ºC). Para alcanzar estos objetivos, es necesario poner en marcha programas de reducción de la demanda, mejorar la eficiencia energética y adaptar las infraestructuras. En el caso de los desplazamientos personales, esto significa desarrollar el transporte público, el transporte activo (bicicleta, caminar, etc.) y la movilidad local compartida (compartir el coche, compartir el coche, etc.). Estos cambios exigen una importante labor de reorganización de la planificación urbana y del uso del suelo. En cuanto al transporte de mercancías (por carretera, aéreo y marítimo), la reducción de las emisiones dependerá en gran medida de las decisiones políticas y de los avances tecnológicos.

En cuanto a la intensidad de carbono del sector del transporte, la electrificación de los vehículos ligeros podría ser el principal factor de reducción de las emisiones de GEI de aquí a 2050. La mejora de las tecnologías de almacenamiento (materiales utilizados, eficiencia energética y reciclaje) puede reducir la huella medioambiental de esta electrificación. A las nuevas baterías químicas de alta densidad energética se suman otras soluciones como el hidrógeno, los biocombustibles o los combustibles sintéticos sostenibles para ayudar a reducir las emisiones del sector.

También hay que tener en cuenta que la adopción de la electromovilidad y el desarrollo del transporte público y la movilidad activa aportan co-beneficios por sus impactos positivos en la calidad del aire, la salud, el acceso a la educación y la igualdad de género.

Construcción

Las emisiones del sector aumentaron un 50% entre 1990 y 2019. Representan el 16% de las emisiones mundiales de GEI, incluidas las emisiones directas (principalmente la calefacción) y las indirectas (debidas a la producción de electricidad utilizada en los edificios). Las emisiones del sector llegan incluso al 21% si se incluyen las vinculadas a la producción de materiales de construcción (acero, cemento).

Hay muchas formas de reducir las emisiones en este sector: prolongar la vida útil de los edificios y los materiales utilizados para construirlos, densificar las viviendas, reverdecer los tejados y las fachadas e intensificar los esfuerzos para ahorrar energía. En este último punto, habrá que estar atentos al sobrecalentamiento de los edificios y al aumento del aire acondicionado (+75% entre 1990 y 2019).

Por último, muchas medidas para reducir las emisiones en los edificios generan beneficios colaterales. Por ejemplo, en las ciudades, los tejados y fachadas verdes y los espacios verdes aumentan nuestra capacidad de adaptación al cambio climático, ayudando a combatir las inundaciones y los efectos de la isla de calor, y reduciendo los riesgos alimentarios.

Agricultura, silvicultura y uso del suelo (AFAL)

El sector AFAT representa actualmente el 22% de las emisiones mundiales de GEI. Tiene un importante potencial de mitigación a corto plazo con un coste relativamente bajo. Para 2050, podría aportar entre el 20 y el 30% del esfuerzo de reducción de emisiones necesario para limitar el calentamiento a 2 °C. Hay muchas posibilidades de reducir las emisiones: preservación, mejora de la gestión y restauración de los espacios naturales, intensificación de la agricultura sostenible (agroecología, permacultura, etc.), almacenamiento de carbono en los suelos cultivados, CAC, sustitución de combustibles fósiles por bioenergía, reducción de la demanda agrícola mediante la disminución de los residuos y la reducción de la carne. La reducción de la deforestación en las regiones tropicales tiene el mayor potencial de mitigación del sector. De hecho, la deforestación mundial representa el 45% de las emisiones totales de AFAT. Las estrategias de balance neto deberían fomentar la financiación de acciones de compensación de carbono (reforestación, restauración de tierras degradadas…).

Alcanzar los objetivos de reducción de emisiones en el sector AFAT implica superar las limitaciones institucionales, económicas y políticas, y gestionar los conflictos de uso. Para alcanzar los objetivos de este sector, son esenciales la investigación y el desarrollo, así como la difusión de tecnologías, datos y conocimientos. El acceso limitado a los mismos no debería ser un obstáculo para la aplicación de las medidas de mitigación. El éxito de las políticas y medidas depende de una gobernanza que haga hincapié en la planificación y gestión integradas del uso del suelo en el marco de los Objetivos de Desarrollo Sostenible de la ONU, y que apoye su aplicación.

La reducción de las emisiones del sector AFAT va acompañada de beneficios colaterales. Por ejemplo, la reforestación también beneficiará a la biodiversidad, aumentando los servicios de los ecosistemas. En las zonas costeras, la preservación de los manglares y los humedales almacenará carbono, reducirá la erosión costera y limitará los efectos de la subida del nivel del mar. Una dieta que emite menos gases de efecto invernadero también tiene beneficios para la salud. La gestión sostenible de las tierras agrícolas evitará la degradación del suelo y combatirá la inseguridad alimentaria.

Industria

La industria es el mayor emisor de GEI, con un 34% del total mundial. Las emisiones de la producción de materias primas pueden compensarse mediante una combinación de electrificación de los procesos de producción, uso de biocombustibles, captura y almacenamiento de carbono y eficiencia tecnológica. La industria manufacturera puede descarbonizarse en gran medida cambiando a combustibles de bajas emisiones, como el hidrógeno. La gestión inteligente de la demanda y el desarrollo de la economía circular también contribuirán a reducir la necesidad de materias primas.

El secuestro de carbono es necesario para alcanzar el cero neto en la mayoría de los escenarios que limitan el calentamiento a 1,5 o 2°C. Se basa en dos tipos de soluciones: por un lado, las soluciones tecnológicas: captura y almacenamiento de CO2 en origen (central térmica, por ejemplo) y captura directa de CO2 atmosférico; y por otro lado, las soluciones naturales, presentadas en el sector AFAT. Evidentemente, el potencial de secuestro está muy ligado al coste del carbono: las estimaciones del precio varían mucho en función del proceso de captura.

Lograr el cero neto en el sector industrial requerirá esfuerzos en materia de gobernanza, reubicación y/o formación para limitar los impactos sociales de las medidas que se adopten.

Nunca antes la humanidad había emitido tantos gases de efecto invernadero como ahora. Las emisiones siguen creciendo a pesar de las políticas aplicadas, lo que nos lleva a un calentamiento de 3,2°C en 2100. Sin reducciones profundas e inmediatas de las emisiones en todos los sectores, +1,5°C está fuera de nuestro alcance. Ya existen soluciones para reducir las emisiones a la mitad para 2030 en todos los sectores. La evidencia es clara: ¡el momento de actuar es ahora!